Pagos "voluntarios" en educación y fiscalidad

Revisado 26 diciembre 2022

Post relacionados:

Post pendientes: en este post me limito a tratar los pagos "voluntarios" y fiscalidad, si entrar en otros temas que son aparte. Cito algunos y pongo un ejemplo de cosas por mirar. También las cuotas van asociadas a segregación.

El planteamiento general del post se centra en pagos "voluntarios" en privados con concierto, aunque también aplica a situaciones de centros públicos, ya que hay lugares como Cataluña donde parece habitual.

29 noviembre 2018

Hacienda entiende que las aportaciones pagadas a un colegio concertado no son donativos ni deducibles

La Administración Tributaria reclama a un contribuyente la devolución de 337,50 euros que se había deducido por los donativos al colegio de sus hijos

https://www.abc.es/economia/abci-hacienda-entiende-aportaciones-pagadas-colegio-concertado-no-donativos-deducibles-201811291352_noticia.html

Hacienda pone el foco en los colegios concertados e impide deducirse las “donaciones”

La inspección advierte que hay contraprestación económica en los pagos de los padres a los centros

Los ingresos contravienen la regla de la educación gratuita y podrían tener que tributar por Sociedades

https://cincodias.elpais.com/cincodias/2018/11/29/midinero/1543492604_610107.html

Hacienda rechaza que padres asturianos desgraven las donaciones a colegios concertados

La agencia Tributaria exige devoluciones a una familia que incluyó en su declaración de la renta las cuotas mensuales escolares de 47 euros

https://www.lne.es/asturias/2018/11/29/hacienda-rechaza-asturias-desgraven-donaciones/2388759.html

Ante esas noticias, desde los privados con conciertos responden rápidamente

(hay hasta 10º, no incluyo todos)

En post Madrid quiere blindar los conciertos en borrador conseguido 3 diciembre 2018 aparece

Disposición adicional segunda

1. De conformidad con el artículo 50 de la Ley Orgánica reguladora del Derecho a la Educación,

los centros concertados se consideran asimilados a las fundaciones benéfico-docentes a efectos de

los beneficios fiscales o no fiscales que estén reconocidos a dichas entidades, con independencia

de aquellos otros que puedan corresponderles en consideración a la actividad educativa.

2. Todas las donaciones, de carácter voluntario, de personas físicas o jurídicas, que reciban los titulares de centros concertados estarán sujetas a lo dispuesto en la normativa de aplicación a las fundaciones.

3. Las donaciones, de carácter voluntario, no podrán condicionar en ningún caso la admisión y escolarización de los alumnos en la enseñanza sujeta a concierto, ni podrán entenderse como contrapartida por las enseñanzas concertadas y, por lo tanto, gratuitas.

En LODE se indica esto: habla de "fundaciones benéfico-docentes"

En un artículo de febrero se cita documento oficial fechado 30 enero 2019, respuesta a pregunta de Ciudadanos, del que guardo copia local aquí por su interés, ya que cita normativa

https://drive.google.com/open?id=1in6rm3LY8Q4gP-Z32tiZrOTbXZa20trw

Básicamente cita Ley 49/2002, pero además se cita consulta vinculante V0019-15

El texto completo se puede leer en https://petete.minhafp.gob.es/consultas/

enlace directo

https://petete.minhafp.gob.es/consultas/?num_consulta=V0019-15

15 julio 2016

RESOLUCIÓN DE LA DIRECCIÓN GENERAL DE INNOVACIÓN, BECAS Y AYUDAS A LA EDUCACIÓN POR LA QUE SE DICTAN INSTRUCCIONES SOBRE ACTIVIDADES COMPLEMENTARIAS, EXTRAESCOLARES Y SERVICIOS ESCOLARES COMPLEMENTARIOS, DE APLICACIÓN EN LOS CENTROS PRIVADOS SOSTENIDOS CON FONDOS PÚBLICOS DE LA COMUNIDAD DE MADRID

http://www.madrid.org/cs/Satellite?blobcol=urldata&blobheader=application%2Fpdf&blobheadername1=Content-Disposition&blobheadervalue1=filename%3D2016.07.15_Instruc_Actividades_Servicios_def_5552369.pdf&blobkey=id&blobtable=MungoBlobs&blobwhere=1352911553225&ssbinary=true

CSV 0963209958696622116462

Con el fin de clarificar y facilitar a los centros la aplicación de la normativa vigente, de modo que queden garantizados los principios de voluntariedad, no discriminación y ausencia de carácter lucrativo que deben regir las actividades escolares complementarias y extraescolares y los servicios complementarios en los centros privados concertados, esta Dirección General ha resuelto dictar las siguientes

INSTRUCCIONES

Quizá alguien pueda argumentar que no hay problema ya que los padres, clientes, aceptan desde el inicio la condición de pagar esa cuota, incluso firmando un contrato (ver "carta de compromiso")

Pero no es válido por Código Civil

https://www.boe.es/buscar/act.php?id=BOE-A-1889-4763#art1255

Los contratantes pueden establecer los pactos, cláusulas y condiciones que tengan por conveniente, siempre que no sean contrarios a las leyes, a la moral ni al orden público.

19 junio 2020

https://tercerainformacion.es/articulo/actualidad/2020/06/19/cgt-denuncia-que-la-junta-de-andalucia-pretende-legalizar-las-sobrecuotas-de-los-concertados

El Proyecto de Decreto por el que se regulan las actividades escolares complementarias, las actividades extraescolares y los servicios escolares complementarios en los centros docentes privados concertados, en su artículo 3, apartado 2, establece que: «El cobro de cantidades económicas por las actividades extraescolares y por los servicios escolares complementarios podrá contribuir al mantenimiento y mejora de las instalaciones de los centros».

https://www.juntadeandalucia.es/servicios/normas-elaboracion/detalle/198101.html

https://www.juntadeandalucia.es/export/drupaljda/normativa_en_elaboracion/20/06/Proyecto%20de%20Decreto.pdf

Instrucció 3/2019, de la secretària general, relativa a la gestió econòmica dels centres educatius públics del Departament d’Educació

https://www.formaciodocent.online/wp-content/uploads/2019/11/Instruccio_3_2019_gestio_eco_centres.pdf

S’inclou en el pressupost d’ingressos:

...

Les donacions de persones físiques o jurídiques. L'acceptació de béns mobles i de diners, oferts per persones físiques o jurídiques, incloses les efectuades per les AMPA, als centres educatius de titularitat del Departament d’Educació, correspon a la persona titular del mateix Departament, que els ha de destinar al que determina l'oferiment o la donació. Aquestes aportacions que fa l’AMPA amb caràcter general es destinaran a aquelles finalitats educatives que el centre i l’AMPA de comú acord determinin, sense que es produeixi una discriminació positiva en favor dels seus associats i s’aplicaran en favor de tot l’alumnat.

No tengo claro que un centro privado tenga garantizado ser una entidad "sin fines lucrativos", sea o no concertado. Como empresa privada que es tendrá beneficios o cerraría si tuviese pérdidas, y entiendo que esos beneficios los repartirá, no es una ONG (aunque puede haber centros que lo sean). Pienso en el contraejemplo: Granados pagaba, solamente de mordida, 900000€ por cesión de suelo para centro privado con concierto, y esto no cuadra mucho con "sin fines lucrativos".

http://www.grupofes.com/sec_entidades.html

Las Entidades sin Ánimo de Lucro tienen características muy especiales que las distinguen muy claramente de la actividad del sector privado.

Actualmente en España pueden adoptar las siguientes formas jurídicas: (Fundación, Asociación, Mutualidades, Cooperativas).

Es un foro pero es interesante

http://www.solucionesong.org/consulta/que-formas-juridicas-puede-adoptar-una-entidad-sin-animo-de-lucro/10494/view

---

Veo que aparece tema de fundaciones, que es para tema aparte: a veces hay fundaciones paralelas a empresas privadas que retuercen la legalidad para jugar a lo mismo pero reglas distintas, por ejemplo, distinta fiscalidad y transprencia.

En general hablando de privados con concierto sí he escuchado alguna vez "cooperativistas".

Esas deducciones prevista en la Ley 49/2002 son

Artículo 19. Deducción de la cuota del Impuesto sobre la Renta de las Personas Físicas.

31 marzo 2020

Principales preocupaciones de profesores, familias y alumnos ante la excepcionalidad

El Ministerio de Educación quiere que ningún alumno pierda el curso, pero no puede calmar todavía la incertidumbre lógica ante la actual situación. Resolvemos cuestiones dispares que se están generando en el terreno educativo en un escenario inédito.

https://www.magisnet.com/2020/03/principales-preocupaciones-de-profesores-familias-y-alumnos-ante-la-excepcionalidad/

1 abril 2020

Coronavirus España: Las escuelas concertadas no tendrán que devolver las cuotas pese al cierre de los colegios

El ministro de Consumo, Alberto Garzón, asegura que estos centros continúan su actividad lectiva de forma 'online'

No ocurre lo mismo con academias de idiomas, centros infantiles o gimnasios

https://www.diariodesevilla.es/sociedad/escuelas-concertadas-devolver-cuotas-coronavirus-espana_0_1451555203.html

Rueda de prensa

https://www.lamoncloa.gob.es/multimedia/videos/covid19/Paginas/2020/010420-illa-garzon.aspx

Respuestas a las preguntas de los medios de comunicación

9:20 a 10:10

"¿Qué pasa con las miles de escuelas concertadas que siguen cobrando cuotas a los alumnos, las escuelas tendrán que devolver las mensualidades?

...contrato ... el servicio no se ha podido realizar, evidentemente tiene que ser realizado con posterioridad o devolverse ... esto es un servicio ..."

2 abril 2020

Los centros concertados de Madrid siguen cobrando las cuotas a pesar de que no hay clase

Educación avisa de que no se deben cobrar actividades extraescolares y la FAPA Giner de los Ríos invita a los padres a devolver los recibos

https://elpais.com/espana/madrid/2020-04-02/los-centros-concertados-de-madrid-siguen-cobrando-las-cuotas-a-pesar-de-que-no-hay-clase.html

Fuentes de la Consejería madrileña de Educación han recordado a los centros educativos públicos y concertados que no pueden cobrar las actividades extraescolares que no están prestando a causa del estado de alarma y advierte de que, si se detectan "abusos", los servicios de inspección actuarán.

Según Educación, en los centros concertados se paga por las actividades y servicios complementarios y actividades extraescolares y la realización de estas actividades o el acogerse a dichos servicios es “voluntario”. Así, solo se podrían cobrar las actividades complementarias que se mantengan online, como talleres de matemáticas o de lectura, pero no los servicios de piscina, ruta o comedor, por ejemplo, ni tampoco la enseñanza online. “Las actividades extraescolares no se pueden cobrar porque no se están haciendo”, añaden las fuentes.

Me parece llamativa la afirmación de que inspección actuará si se detectan abusos, frase que se puede interpretar como que no actúan si hay una situación irregular pero que no es abuso.

Incertidumbre entre los padres de alumnos: ¿He de pagar la cuota del colegio?

Concertados y privados están pidiendo una cuota mensual a los padres que ven cómo van a pagar mientras sus hijos no acuden a los centros educativos.

https://www.elespanol.com/invertia/economia/20200402/incertidumbre-padres-alumnos-pagar-cuota-colegio/479202648_0.html

Concertados y privados

Los padres que lleven a sus hijos a colegios concertados tampoco tendrán la obligación de pagar ninguna cuota. El presidente de CONCAPA (Confederación Católica Nacional de Padres de Familia y padres de Alumnos), Pedro José Caballero, daba luz a este embrollo en una entrevista con Invertia. Explica que el acuerdo interno al que se ha llegado para todos los centros concertados de España es que "servicios que no se dan, servicios que no se cobran". Y respecto a la cuota mensual llamada 'donativo', en palabras del propio Caballero "su misma palabra lo dice: es un donativo. Con lo que las familias que en estos momentos no puedan aportarlo no tienen por qué hacerlo", asegura.

4 abril 2020

Padres de colegios concertados y privados denuncian las "abusivas" cuotas durante el cierre por el coronavirus

Algunos centros han reducido las tarifas tras reclamar los padres que lo oferta online no se compensa con las clases presenciales

https://amp.elmundo.es/madrid/2020/04/04/5e85c6bcfdddffa0588b45d0.html

"Vergonzoso", "abusivo", "injusto", "un robo a mano armada"... Así definen padres y madres de colegios concertados y privados de la Comunidad de Madrid la actuación de los centros escolares de sus hijos que, tras saltar la crisis del coronavirus, comunicaron que continuarían cobrando la cuota mensual -salvo los servicios adicionales no prestados- pese a que las conexiones online y los e-mails no compensan "ni mucho menos", dicen, a las clases presenciales, especialmente en las edades más tempranas.

Ante esta situación, que se produjo a mediados de marzo, cuando el Gobierno regional anunció el cierre de los colegios para evitar la expansión del virus, los padres se unieron para reclamar a los centros un recibo ajustado a estas circunstancias excepcionales, en las que muchos de ellos están siendo golpeados económicamente por ERTEs. Y, en ciertos, casos, están consiguiendo que las directivas den marcha atrás.

Las medidas tomadas por cada uno de los colegios son tan variadas como las casuísticas que se pueden dar. Según los documentos a los que ha tenido acceso EL MUNDO, algunos concertados y privados, además de no cobrar los servicios obvios que no pueden prestar -como el comedor, el transporte y las extraescolares-, devolverán la parte proporcional de las cuotas de marzo, otros tomarán medidas sólo el mes de abril u otros mientras dure la crisis, en determinados colegios harán rebajas dependiendo de las edades o darán facilidades de pago a las familias mientras tengan dificultades.

Uno de los centros que ha reculado es el Stella Maris La Gavia, que tras enviar una notificación a los padres anunciando que seguiría cobrando el 100% del complemento voluntario -que se aporta en los centros concertados-, hace un par de días la dirección redujo esa cifra al 50% tras las quejas.

"El colegio nos dice que si tenemos necesidades, que nos pongamos en contacto con ellos, pero no creo que lo tenga que hacer", indica una de las madres de este centro religioso ubicado en el Ensanche de Vallecas, quien opina que es "una vergüenza" e "injusto" que quisieran cobrarles la cuota voluntaria completa (172 euros en su caso) porque su hijo, en Infantil, recibe a la semana "una conexión con una profe para cantar una canción, emails con enlaces a YouTube y un par de vídeos de dos minutos que graban los maestros el mismo día porque aparecen con la misma ropa". "Pagamos por unos servicios extra como una hora más lectiva, piscina o apoyo escolar que ahora no están teniendo", dice esta madre mientras se pregunta si también les devolverán la parte correspondiente del material que pagan anualmente.

...

Una reducción "insuficiente"

En el colegio Tajamar, también religioso, concertado y ubicado en la misma zona, les han hecho una rebaja de un 25% sobre el complemento voluntario, pero algunos padres lo creen insuficiente "cuando las clases no se están prestando". "Te envían un par de correos para justificar el pago", dice uno de ellos con dos hijos en el centro, quien sostiene que "la ética del colegio siendo religioso debería ser otra para ayudar a las familias que lo están pasando mal". Y lo mismo comenta sobre Los Tilos, donde lleva a su hija y les cobran el 100% de la cuota.

Resumen

En el tema de la educación como servicio público gratuito en etapas obligatorias a través de centros privados con conciertos, surge el tema de los pagos / cuotas / aportaciones / donativos / contribuciones "voluntarios". Intento informar e informarme sobre tema, empezando con los donativos, y citando la fiscalidad.Post relacionados:

- No existe ningún centro que sea concertado

- Madrid quiere blindar los conciertos donde se habla de los "ataques a la concertada" y se cita este tema de fiscalidad como ejemplo

- Becas y ayudas educación Madrid: manipulación y conciertos

- No son becas, copón. Son cheques SOLO para privados, que enlaza con fiscalidad de dinero dado como subvenciones.

- Cheque Bachillerato Madrid

- "Becas" FP Grado Medio Madrid

- "Becas" FP Grado Superior Madrid

- "Becas" Educación Infantil Madrid

- Becas para el estudio de Programas de Segunda Oportunidad Madrid

- #10MantrasDeLaConcertada

- Inspección y sanción a privados con concierto (relacionado por sanciones por cobrar cuotas)

- Datos segregación educación (relacionado con titularidad y cuotas)

Post pendientes: en este post me limito a tratar los pagos "voluntarios" y fiscalidad, si entrar en otros temas que son aparte. Cito algunos y pongo un ejemplo de cosas por mirar. También las cuotas van asociadas a segregación.

- Coste real educación en privados con concierto

https://twitter.com/Bassonthecorner/status/1020861832716840962

Hay un mantra que se repite regularmente, sobre todo cuando los empresarios/empleados/usuarios/ de la privada subvencionada (llamémosla sin eufemismos), ven peligrar sus privilegios. Se refiere al coste del puesto escolar en comparación con la enseñanza pública. - Datos sobre cuotas "voluntarias" en educación obligatoria

25 octubre 2018

https://www.europapress.es/sociedad/educacion-00468/noticia-ceapa-asegura-casi-totalidad-colegios-concertados-infringen-gratuidad-educacion-obligatoria-20181025122127.html

Detalle

Índice- Cronología

- Argumentación legal

- Gratuidad, qué se puede cobrar con cuotas

- Normativa sobre cuotas en CCAA

- Sin ánimo de lucro

- Subvenciones

- Fiscalidad pagos voluntarios en educación privada: familias

- Deducciones educación Madrid

- Varios CIF asociados a mismo centro

- Deducciones educación Andalucía

- Fiscalidad pagos voluntarios en educación privada: centros

- Fiscalidad y progresividad

- Datos asociados a que son cuotas y no donaciones

- Pagos voluntarios y COVID-19

- Otros temas

El planteamiento general del post se centra en pagos "voluntarios" en privados con concierto, aunque también aplica a situaciones de centros públicos, ya que hay lugares como Cataluña donde parece habitual.

Cronología

En noviembre 2018 surge la noticia29 noviembre 2018

Hacienda entiende que las aportaciones pagadas a un colegio concertado no son donativos ni deducibles

La Administración Tributaria reclama a un contribuyente la devolución de 337,50 euros que se había deducido por los donativos al colegio de sus hijos

https://www.abc.es/economia/abci-hacienda-entiende-aportaciones-pagadas-colegio-concertado-no-donativos-deducibles-201811291352_noticia.html

Hacienda pone el foco en los colegios concertados e impide deducirse las “donaciones”

La inspección advierte que hay contraprestación económica en los pagos de los padres a los centros

Los ingresos contravienen la regla de la educación gratuita y podrían tener que tributar por Sociedades

https://cincodias.elpais.com/cincodias/2018/11/29/midinero/1543492604_610107.html

La inspección ha advertido que estos pagos no son "donaciones" reales, como se suele plantear, sino que hay una contraprestación detrás puesto que se abonan de septiembre a junio, mientras el niño está escolarizado y en igual cuantía por cada número de hijos en el centro.

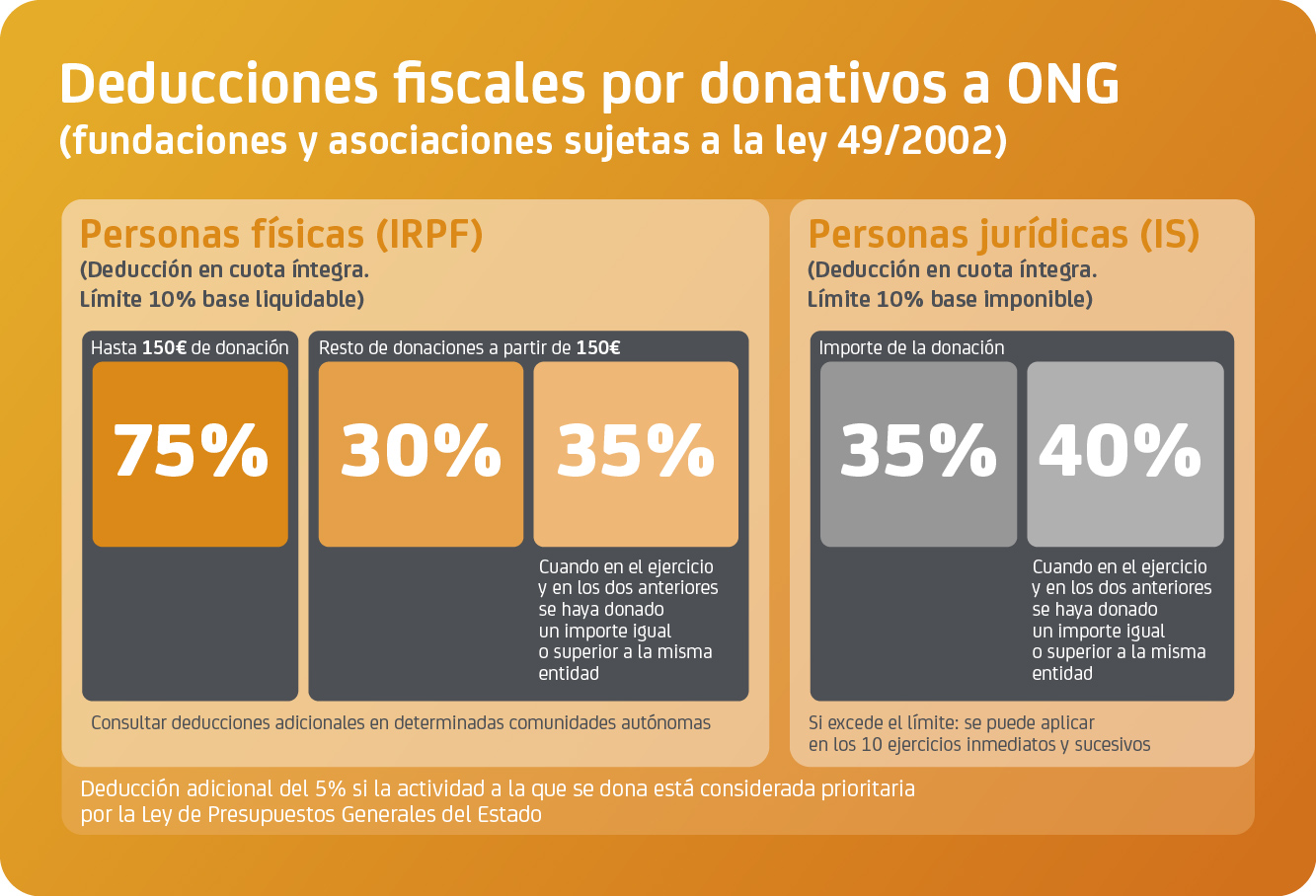

Hacienda denuncia así que los padres no tienen derecho a deducirse estos pagos en su declaración anual de la renta. Una ventaja fiscal que puede llegar hasta el 75% para los primeros 150 euros, y un 30% más por donaciones recurrentes a partir de ahí, explican desde el Registro de Economistas Asesores Fiscales (REAF), que ha tenido noticia de una primera inspección en estos términos realizada en Asturias,

No permitirá que se desgraven como donación

Hacienda lanza una ofensiva contra los 'falsos donativos' a colegios concertados

Interpreta que no se trata de una donación sino de un pago a cambio de una contraprestación e impide que los contribuyentes se desgraven en el IRPF.

Hacienda rechaza que padres asturianos desgraven las donaciones a colegios concertados

La agencia Tributaria exige devoluciones a una familia que incluyó en su declaración de la renta las cuotas mensuales escolares de 47 euros

https://www.lne.es/asturias/2018/11/29/hacienda-rechaza-asturias-desgraven-donaciones/2388759.html

....

La AEAT considera que las entregas que realizan los padres de los alumnos tienen causa directa en los servicios de enseñanza recibidos, por lo que cree que "poca duda cabe que de no darse esta condición no existirían dichas entregas".

El carácter periódico mensual de los pagos (solo de septiembre a junio), junto con el cese en el momento en que los alumnos finalizan sus estudios y el importe fijo en función del número de hijos que son alumnos del centro lleva a la Administración Tributaria a rechazar la existencia de una donación.

En la Inspección, el organismo dice ver "claro" que los importes efectuados por los padres, ya sean voluntarios o de carácter obligatorio, redundan en la calidad de los servicios prestados, percibiéndose por tanto una "contraprestación", ya sea de manera directa o indirecta. "Desde el momento en que hay una contraprestación a los donativos, no pueden tener éstos la consideración de donativos", recalca.

La sentencia del Tribunal Supremo de 1995 considera que "existe la donación desde el momento en que aparece la transmisión de un bien gratuitamente, sin ánimo de lucro por parte del donante, y es correspondido por el ánimo de aceptarlo a título de libertad por el donatario, que es lo que constituye el imprescindible 'animus donandi' exigido como necesario en esta clase de contratos".

En el caso concreto detectado por la inspección tributaria en Asturias, el contribuyente había pagado 49 euros mensuales a una congregación religiosa por cada uno de sus hijos, lo que le permitió elevar su cuota a devolver de 4.510,12 euros. Al eliminar la AEAT dicha deducción, resulta una devolución de 4.172,62 euros, con una diferencia de 337,5 euros.

Como consecuencia de que se dejen de considerar estas cuotas como donaciones, los asesores fiscales apuntan que los centros deberán declarar por estos ingresos adicionales en el Impuesto de Sociedades, y gravados por tanto al 25%.

29 de noviembre de 2018. Escuelas Católicas pide tranquilidad a las familias y a los centros

Escuelas Católicas quiere enviar un mensaje de tranquilidad y prudencia a las familias de los centros concertados y a los propios centros ante la noticia aparecida ayer según la cual las aportaciones voluntarias no pueden considerarse donaciones y, por tanto, no serían susceptibles de desgravación.

Por los datos que tenemos hasta el momento, las actuaciones de Hacienda se han restringido a algunos casos aislados y no estamos ante ningún aviso oficial de la Agencia Tributaria que afecte a la generalidad de los padres que han elegido la enseñanza concertada y efectúan donaciones. En cualquier caso, Escuelas Católicas analizará en profundidad todo este asunto de forma conjunta con la asociación de padres del sector.

Escuelas Católicas quiere recordar que las aportaciones voluntarias o donaciones realizadas por las familias son perfectamente legales y compatibles con el régimen de conciertos, siempre que cumplan lo previsto en el Artículo 88 de la LOE (voluntarias y no destinadas a sufragar servicios financiados por el concierto educativo).

Asimismo, dichas aportaciones voluntarias pueden ser objeto de desgravación fiscal por parte de los donantes, siempre que cumplan los requisitos previstos en la Ley 49/2002 de Mecenazgo. Conviene señalar que no se ha producido ninguna modificación de dicha ley y que la Agencia Tributaria ha admitido desde hace casi 20 años dichas deducciones con carácter general.

Por todo ello, Escuelas Católicas llevará a cabo las actuaciones necesarias con las administraciones públicas para clarificar una situación que, de confirmarse, supondría un grave prejuicio para muchas familias y otra vuelta de tuerca injustificada contra la enseñanza concertada.

30 noviembre 2018

https://twitter.com/ecatolicas/status/1068504315868913665

Se presenta PNL por Ciudadanos

14 diciembre 2018

Se publica texto de la iniciativa. El texto usa explícitamente el término "cuotas"

http://www.congreso.es/public_oficiales/L12/CONG/BOCG/D/BOCG-12-D-465.PDF#page=56

Según parece la Agencia Tributaria ultima un cambio de interpretación por el cual las cuotas pagadas por los padres con hijos en los colegios concertados no podrían considerarse en ningún caso como donaciones, como si venía ocurriendo en algunos casos hasta la fecha.

Actualmente el pago de donativos permite una deducción fiscal de hasta el 75 % para los primeros 150 euros abonados y un 30 % para el resto, que es precisamente de lo que hasta ahora se beneficiaban los contribuyentes con hijos en centros concertados. Para un pago de anual de unos 1.000 euros, el aumento a pagar en la declaración del IRPF serían de 367 euros por hijo, a causa de la pérdida de la deducción más las cantidades que Hacienda podría reclamar por los cuatro años no prescritos.

Adicionalmente, si estas cuotas dejan de ser consideradas donaciones, los centros concertados deberán declarar por estos ingresos en el Impuesto de Sociedades. Esto haría aumentar la recaudación fiscal del Estado pero pondría en riesgo las cuentas del colegio que podrían verse obligadas a subir las cuotas a las familias. El cambio de criterio interpretativo por parte de Hacienda introduce una importante incertidumbre sobre sus efectos y consecuencias, ya que su impacto sobre finanzas de las familias y los colegios concertados es potencialmente muy relevante.

3 diciembre 2018

Desgravaciones por aportaciones voluntarias

https://ucetam.org/2018/12/03/desgravaciones-por-aportaciones-voluntarias/

El cambio de interpretación al que el Ejecutivo socialista se abre en la práctica —tal y como refleja la respuesta parlamentaria a Ciudadanos a la que ha accedido este diario (puede leerla aquí)—, supondría 'de facto' una subida de impuestos para todas esas familias que, de media, conllevaría un aumento de 360 euros a pagar en la declaración de la renta, tomando como referencia el pago anual de cerca de 1.000 euros a los centros educativos. A esto habría que sumar la cantidad que estableciera Hacienda por los cuatro años no prescritos, según el plazo marcado por la Ley General Tributaria que afecta a la retroactividad ante un cambio de interpretación en una normativa en la práctica. En este punto, Hacienda insiste en que no hay retroactividad y que no pedirán a las familias la devolución. Sin embargo, si se considera el criterio de que estas deducciones no están bien aplicadas, la actuación afectaría a los últimos cuatro años, hasta 2015, como sucede con todos los impuestos.

18 diciembre 2018

http://www.congreso.es/public_oficiales/L12/CONG/BOCG/D/BOCG-12-D-467.PDF

161/004071

A la Mesa del Congreso de los Diputados

El Grupo Parlamentario Ciudadanos, al amparo de lo establecido en el artículo 193 y siguientes del

vigente Reglamento de la Cámara, presenta la siguiente Proposición no de Ley para acabar con la

infrafinanciación de la educación concertada y evitar la eliminación de las deducciones en el impuesto de la renta de las familias con hijos en colegios concertados, para su debate en la Comisión de Educación y Formación Profesional.

...

Proposición no de Ley

«El Congreso de los Diputados insta al Gobierno a:

1. Convocar la Mesa Sectorial de Negociación de la Enseñanza Concertada a la mayor brevedad

posible para revisar la cuantía de los módulos de concierto para equiparar la financiación del puesto

escolar en toda la red financiada con fondos públicos de forma que no se tengan que hacer aportaciones privadas por parte de las familias que optan por llevar a sus hijos a colegios concertados.

2. En tanto en cuanto no se trate esta cuestión en dicha Mesa, garantizar la seguridad jurídica y

evitar cambios de criterios interpretativos de la normativa fiscal, en particular en lo relativo a las

deducciones por donaciones a colegios concertados, que puedan suponer una subida de impuestos a las familias y un aumento del coste de la educación concertada.»

Palacio del Congreso de los Diputados, 5 de diciembre de 2018.—Antonio Roldán Monés, Portavoz

del Grupo Parlamentario Ciudadanos.

30 enero 2019

Documento oficial fechado 30 enero 2019 se cita en noticias posteriores, respuesta a pregunta de Ciudadanos, del que guardo copia local aquí por su interés

https://drive.google.com/open?id=1in6rm3LY8Q4gP-Z32tiZrOTbXZa20trw

5 febrero 2019 (muchas cosas ese día)

Hacienda estudia que los padres devuelvan lo desgravado en la concertada desde 2015

https://www.elconfidencial.com/amp/espana/2019-02-05/colegios-concertados-gobierno-hacienda-devolver-donaciones-cuatro-anos_1804546/

diputado de Ciudadanos e inspector de Hacienda Francisco de la Torre:

"Lo que nos preocupa es la decisión política de empezar a comprobar los donativos en la escuela concertada".

En mi opinión lo que sí son donativos, siguen desgravando, lo que no lo son, no desgrava. No se revisa la fiscalidad de conciertos, se revisa si hay fraude porque se consideran donativos lo que no lo son

Veo que escuelas católicas reutiliza (cambiando de fecha) la respuesta de diciembre 2018 que ya había enlazado

https://twitter.com/ecatolicas/status/1092780162318585856

Las donaciones a centros concertados pueden ser objeto de desgravación fiscal https://bit.ly/2TvI7tn

https://www.escuelascatolicas.es/noticia-deducciones-irpf-en-centros-concertados-2/

Hacienda obligará a los padres a devolver los 1.000 millones que desgravaron por 'donaciones' a colegios concertados

La ministra de Hacienda ha confirmado que la Agencia Tributaria actuará en el caso de las donaciones que las familias vienen pagando en calidad de cuotas a los colegios concertados cuando se trata de una contraprestación por los servicios de escolarización

“Si se considera que no ha habido acomodo a lo que se pretendía, se pedirá complementaria a las familias, que es lo que se hace en estos casos”, ha dicho Montero

https://www.infolibre.es/noticias/politica/2019/02/05/hacienda_obligara_los_padres_devolver_que_desgravaron_por_donaciones_colegios_concertados_91545_1012.html

Preguntas y respuestas sobre la polémica de las deducciones en el IRPF de las donaciones a colegios concertados

Ciudadanos acusa al Gobierno de Pedro Sánchez de iniciar una campaña para que Hacienda fiscalice las deducciones del IRPF que los padres de niños en colegios concertados se aplican a partir de donaciones

Las donaciones a fundaciones de los colegios concertados permiten una deducción fiscal de hasta el 75% para los primeros 150 euros y un 30% para el resto de la donación

Las asociaciones de padres tienen posiciones divergentes. Ceapa señala que "casi la totalidad de concertados infringen la gratuidad de la educación obligatoria" y en Concapa apuntan que "las donaciones son totalmente legales y altruistas"

https://www.eldiario.es/economia/Preguntas-respuestas-deducciones-IRPF-concertados_0_864763785.html

El ministerio de hacienda hace un comunicado

http://www.lamoncloa.gob.es/serviciosdeprensa/notasprensa/hacienda/Paginas/2019/050219-comunicado.aspx

Artículo de opinión

http://www.castelloninformacion.com/donaciones-en-la-concertada-o-relator-para-cataluna-opinion-jose-antonio-rodriguez-asesor-fiscal/

...se anuncia a bombo y platillo que los dos millones de familias que educan a sus hijos en colegios de iniciativa social y sostenidos con fondos públicos son unos defraudadores y a ver que está haciendo la AEAT que no les reclama las cantidades desgravadas ilegalmente.

Cómo evitar que Hacienda te sancione por las desgravaciones de los colegios concertados

La Agencia Tributaria revisará los casos en los que se hayan deducido como donación cuotas que realmente no lo son, y exigirá a los padres la devolución del importe

https://www.vozpopuli.com/economia-y-finanzas/hacienda-sancion-colegios-concertados-deduccion-irpf-donacion_0_1216079112.html

Ignacio Ruiz-Jarabo asegura que una donación tiene que ser una liberalidad y sin recibir nada a cambio, no un pago por algo que ofrezca el centro http://atres.red/prwad1 #PaloConcertadosESP

https://twitter.com/la_informacion/status/1092871734666190855

https://twitter.com/InesArrimadas/status/1092871184658632705

Un sablazo retroactivo a la clase media es muy propio del Sanchismo. Las familias no tienen la culpa de que a Sánchez no le cuadren sus presupuestos fake.

Enlaza esta noticia

Ciudadanos acusa al Gobierno de intentar "sablear" a la clase media si reclama lo desgravado por la concertada

https://www.europapress.es/sociedad/educacion-00468/noticia-ciudadanos-acusa-gobierno-intentar-sablear-clase-media-si-reclama-desgravado-concertada-20190205123343.html

Ciudadanos acusa al Gobierno de intentar "sablear" a la clase media si reclama lo desgravado por la concertada Ciudadanos ha acusado este martes al Gobierno de "intentar sablear a la clase media trabajadora" a través de "políticas ideológicas" como la que plantea Hacienda de reclamar a los padres de la concertada lo desgravado en el IRPF por llevar a sus hijos a estos centros. Esta medida ya saltó a la actualidad pública en noviembre, cuando el Consejo General de Economistas (CGE) alertó de que el Ejecutivo estaba exigiendo la devolución de estas deducciones a algunas familias.

https://twitter.com/Cs_Madrid/status/1092746939802812417

@ignacioaguado "El gobierno de España ha decidido atacar a la concertada. Desde @CiudadanosCs creemos en la libertad de elección para que las familias puedan elegir y queremos extender los conciertos a la #educación de 0 a 3"

#ActualidadCs

https://twitter.com/lugaricano/status/1092736582526951424

El gobierno plantea una subida retroactiva de impuestos al millón de familias que hacen un esfuerzo para la enseñanza de sus hijos. Mucha dignidad todo

https://twitter.com/AdelaMCacha/status/1092854345320878080

¿Y por qué no prohíben la concertada directamente? En la Región de Murcia simplemente enviarían al paro a 6000 docentes y sacarían de sus centros a unos 77 mil alumnos.

Imagen que indica "El 'palo' que planea Hacienda a los padres de la concertada: 1.640 euros por alumno"

6 febrero 2019

Las claves de por qué cientos de miles de familias deberán devolver a Hacienda 2.400 euros de los recibos de la concertada

La Agencia Tributaria recuerda que “exigirá la regularización cuando se detecte que un contribuyente se ha deducido como donación lo que en realidad es el pago por un servicio”, que son obligatorios en dos de cada tres colegios.

https://www.publico.es/economia/fiscalidad-colegios-concertados-claves-cientos-miles-familias-deberan-devolver-hacienda-2400-euros-recibos-concertada.html

Citando un tuit de día 5 febrero

https://twitter.com/fanetin/status/1093054289633775624

Este concepto es nuevo: te pilla Hacienda desgravándote cosas en el IRPF que no se pueden y es que 'te suben los impuestos de forma retroactiva'.

La rebelión de las familias con hijos en la concertada: los 1.000 millones que tendrían que devolver

El Gobierno abre la puerta a que Hacienda revise con lupa las cuotas que los padres abonan para la escolarización de sus hijos.

https://www.elespanol.com/sociedad/educacion/20190206/rebelion-familias-hijos-concertada-millones-devolver/373963820_0.html

7 febrero 2019

FISCALIDAD DE COLEGIOS CONCERTADOS

Enseñanza concertada: un millonario negocio subvencionado cuyo grueso se lleva la Iglesia

Los centros religiosos concentran a dos terceras partes del alumnado de los tramos educativos obligatorios que estudian en colegios sostenidos con fondos públicos.

https://www.publico.es/politica/fiscalidad-colegios-concertados-ensenanza-concertada-millonario-negocio-subvencionado-cuyo-grueso-lleva-iglesia.html

Todas las claves sobre las deducciones de las cuotas de los colegios concertados: ¿son ilegales?

La ministra de Hacienda avisa del fraude que supone desgravarse estas cuotas como donaciones.

El importe total de las deducciones podría superar los 1.000 millones de euros, según el Gobierno.

El exdirector de Hacienda insta a regularizar voluntariamente los pagos a colegios concertados.

https://www.20minutos.es/noticia/3556451/0/deducciones-irpf-cuotas-colegios-concertados-hacienda-agencia-tributaria-claves/

8 febrero 2019

La privada y la concertada se revuelven ante las últimas medidas educativas del Gobierno

https://www.elboletin.com/noticia/171265/nacional/la-privada-y-la-concertada-se-revuelven-ante-las-ultimas-medidas-educativas-del-gobierno.html

11 febrero 2019

FSIE defiende que los conciertos educativos son "uno de los mecanismos más transparentes de financiación pública"

https://www.europapress.es/sociedad/educacion-00468/noticia-fsie-defiende-conciertos-educativos-son-mecanismos-mas-transparentes-financiacion-publica-20190211180859.html

La Federación de Sindicatos Independientes de Enseñanza (FSIE) ha defendido los conciertos educativos como "uno de los mecanismos más transparentes de financiación pública" al estar "sometidos a controles continuos", negando que la desgravación de las cuotas en los colegios concertados sean una "práctica generalizada".

FSIE defiende que los conciertos educativos son "uno de los mecanismos más transparentes de financiación pública" "No es cierto que los padres desgraven lo que no deben y si alguien lo hace para eso está Hacienda, faltaría más. Que haya casos muy puntuales de personas que no hacen lo correcto, no implica que sea una práctica generalizada", apunta FSIE en un comunicado donde califica de "nuevo intento de desprestigiar al sector" la polémica generada la semana pasada tras las declaraciones de la ministra de Hacienda, María Jesús Montero.

12 febrero 2019

Segregación, cuotas y ventajas fiscales: los limbos legales de la enseñanza concertada

La misma administración que blinda las subvenciones a centros que separan a los niños por sexo y que mantiene el acceso de la iglesia al presupuesto público amaga con echar al fisco contra quien se desgrave las cuotas de los colegios mientras mira hacia otro lado a la hora de actualizar el valor de los conciertos.

https://www.publico.es/sociedad/radiografia-educacion-concertada-segregacion-cuotas-ventajas-fiscales-limbos-legales-ensenanza-concertada.html

14 febrero 2019

https://twitter.com/JMunozdePriego/status/1095976890962268161

Mi aportación al debate (no real) sobre deducción fiscal de donativos a centros concertados. Hoy en @Viva_Sevilla y @andaluciainf

El enlace es https://andaluciainformacion.es/cordoba/806121/deduccion-fiscal-de-donativos-a-concertados/

El enlace es https://andaluciainformacion.es/cordoba/806121/deduccion-fiscal-de-donativos-a-concertados/

...

Pues fíjense por dónde, ya que entramos en lo económico, magnífica pintan la oportunidad para recordar que la causa principal por la que los centros concertados acaban pidiendo, a los padres de sus alumnos y al conjunto de la sociedad, donativos es porque la Administración incumple de forma manifiesta y grosera con su obligación de garantizar la gratuidad de la enseñanza, y abona a los centros concertados una muy exigua partida de “otros gastos”, insuficiente a todas luces para cubrir los costes que conlleva, como incluso reconoce la propia LOE socialista, que habla de la necesidad de establecer el coste real de la enseñanza y de actualizar las cantidades (lo que nunca se ha hecho).

Es “justo y necesario” recordar que, de media estatal, la plaza en un centro concertado le cuesta al erario público unos 3.000 €, frente a los 6.000 € que le viene suponiendo un puesto en un centro público, abocando al centro concertado a buscar alternativas de financiación. Igual, de una vez, la enseñanza concertada debería echarse a la calle para pedir que le abonen el coste real del servicio que presta, o plantearse un enfrentamiento con este Gobierno que con tanto menosprecio la trata. Quién sabe, tal vez así consiga que le ponga un “relator” para negociar, o se disponga de una vez al diálogo que, en estos meses, en este ámbito, incluida la tramitación legal unilateral para volver al punto de partida de una LOE fracasada, ha brillado por la más absoluta de sus ausencias.

18 febrero 2019

Los casos en los que los donativos a colegios concertados sí son deducibles

Para que esta desgravación sea correcta los requisitos fundamentales son que sea voluntaria y que no se reciba contraprestación alguna a cambio

El Fisco persigue a los padres que se deducen las cuotas de la concertada

https://www.abc.es/economia/abci-tengo-devolver-deducido-concepto-donaciones-colegio-concertado-201902150151_noticia_amp.html

20 febrero 2019

PP y Cs piden que las aportaciones a la concertada mantengan la consideración de donaciones deducibles

Los grupos parlamentarios Popular y Ciudadanos han dado el visto bueno este miércoles a una PNL del PP para que el Gobierno de España asegure "con las modificaciones normativas que procedan" que las aportaciones realizadas por las familias a los centros educativos concertados mantengan la consideración de donaciones deducibles a los efectos del IRPF "cuando las mismas no conlleven contraprestación alguna por parte del donatario".

https://www.20minutos.es/noticia/3567829/0/pp-cs-piden-que-aportaciones-concertada-mantengan-consideracion-donaciones-deducibles/

21 febrero 2019

Ciudadanos acusa al PSOE de «sablear» a los padres de la concertada para llenar las «arcas públicas»

https://www.abc.es/sociedad/abci-ciudadanos-acusa-psoe-sablear-padres-concertada-para-llenar-arcas-publicas-201902211132_noticia.html

La diputada de Ciudadanos, Marta Martín, ha acusado esta mañana al Gobierno socialista de «sablear» a los padres de la educación concertada para «llenar las arcas públicas», en alusión a la intención del Ejecutivo de investigar las deducciones por donaciones en el IRPF que hacen los padres que llevan a sus hijos a los centros concertados.

26 febrero 2019

Se vota en pleno la PNL

http://www.congreso.es/backoffice_doc/atp/orden_dia/pleno_174_26022019.pdf

Del Grupo Parlamentario Ciudadanos, relativa a acabar con la infrafinanciación de la educación concertada y evitar la eliminación de las deducciones en el impuesto de la renta de las familias con hijos en colegios concertados. "BOCG. Congreso de los Diputados", serie D, número 465, de 14 de diciembre de 2018. (Núm. expte. 162/000906)

El Congreso aprueba con los votos de Cs, PP y PDeCAT no eliminar las deducciones a la escuela concertada

https://amp.elmundo.es/espana/2019/02/26/5c75ae14fc6c838c5e8b4677.html

9 abril 2019

Revista escuelas católicas 85 de abril 2019

Presente y futuro de las aportaciones voluntarias

https://issuu.com/escuelascatolicas/docs/ec85/50

Pongo unas frases:

Inicial

"En los últimos meses hemos visto la incertidumbre y el cuestionamiento sobre la legalidad o no de las aportaciones voluntarias, realizadas a favor de los centros concertados y su deducibilidad fiscal."

Frases remarcadas:

"Corresponde a la administración tributaria la carga de prueba si desea iniciar expedientes por presuntas irregularidades fiscales"

"Habrá merecido la pena si el próximo Gobierno cumple estos requerimientos sociales, actualizando la cuantía de los módulos de concierto conforme al coste real"

17 octubre 2019

La Justicia respalda a la concertada y avala que las familias se deduzcan en la Renta los donativos

El Tribunal Económico Administrativo de Asturias le ha dado la razón, en una sentencia a la que ha accedido ABC, a unos padres del Colegio del Buen Consejo de Avilés a quienes la Agencia Tributaria les había suprimido una deducción por donativos de 300 euros

https://www.abc.es/sociedad/abci-justicia-respalda-concertada-y-avala-familias-deduzcan-renta-donativos-201910170242_noticia_amp.html

La concertada defiende las aportaciones de los padres como donaciones

Los servicios jurídicos de las patronales estudian la medida de Hacienda que impediría desgravarse las aportaciones

https://www.levante-emv.com/comunitat-valenciana/2018/11/30/concertada-defiende-aportaciones-padres-donaciones/1802950.htmlhttps://twitter.com/ecatolicas/status/1068504315868913665

Ante la recomendación para que los padres de alumnos de centros concertados dejen de desgravar a hacienda por las aportaciones voluntarias, pedimos tranquilidad a las familias y a los centros

https://bit.ly/2AAbTVR #educación

https://www.escuelascatolicas.es/escuelas-catolicas-pide-tranquilidad-a-las-familias-y-a-los-centros-2/

(el enlace es distinto a lo publicado día 29, pero mismo texto)

(el enlace es distinto a lo publicado día 29, pero mismo texto)

Se presenta PNL por Ciudadanos

Proposición no de Ley ante el Pleno.

Presentado el 30/11/2018, calificado el 11/12/2018

Autor:

Grupo Parlamentario Ciudadanos

14 diciembre 2018

Se publica texto de la iniciativa. El texto usa explícitamente el término "cuotas"

http://www.congreso.es/public_oficiales/L12/CONG/BOCG/D/BOCG-12-D-465.PDF#page=56

Según parece la Agencia Tributaria ultima un cambio de interpretación por el cual las cuotas pagadas por los padres con hijos en los colegios concertados no podrían considerarse en ningún caso como donaciones, como si venía ocurriendo en algunos casos hasta la fecha.

Actualmente el pago de donativos permite una deducción fiscal de hasta el 75 % para los primeros 150 euros abonados y un 30 % para el resto, que es precisamente de lo que hasta ahora se beneficiaban los contribuyentes con hijos en centros concertados. Para un pago de anual de unos 1.000 euros, el aumento a pagar en la declaración del IRPF serían de 367 euros por hijo, a causa de la pérdida de la deducción más las cantidades que Hacienda podría reclamar por los cuatro años no prescritos.

Adicionalmente, si estas cuotas dejan de ser consideradas donaciones, los centros concertados deberán declarar por estos ingresos en el Impuesto de Sociedades. Esto haría aumentar la recaudación fiscal del Estado pero pondría en riesgo las cuentas del colegio que podrían verse obligadas a subir las cuotas a las familias. El cambio de criterio interpretativo por parte de Hacienda introduce una importante incertidumbre sobre sus efectos y consecuencias, ya que su impacto sobre finanzas de las familias y los colegios concertados es potencialmente muy relevante.

3 diciembre 2018

Desgravaciones por aportaciones voluntarias

https://ucetam.org/2018/12/03/desgravaciones-por-aportaciones-voluntarias/

El cambio de interpretación al que el Ejecutivo socialista se abre en la práctica —tal y como refleja la respuesta parlamentaria a Ciudadanos a la que ha accedido este diario (puede leerla aquí)—, supondría 'de facto' una subida de impuestos para todas esas familias que, de media, conllevaría un aumento de 360 euros a pagar en la declaración de la renta, tomando como referencia el pago anual de cerca de 1.000 euros a los centros educativos. A esto habría que sumar la cantidad que estableciera Hacienda por los cuatro años no prescritos, según el plazo marcado por la Ley General Tributaria que afecta a la retroactividad ante un cambio de interpretación en una normativa en la práctica. En este punto, Hacienda insiste en que no hay retroactividad y que no pedirán a las familias la devolución. Sin embargo, si se considera el criterio de que estas deducciones no están bien aplicadas, la actuación afectaría a los últimos cuatro años, hasta 2015, como sucede con todos los impuestos.

18 diciembre 2018

http://www.congreso.es/public_oficiales/L12/CONG/BOCG/D/BOCG-12-D-467.PDF

161/004071

A la Mesa del Congreso de los Diputados

El Grupo Parlamentario Ciudadanos, al amparo de lo establecido en el artículo 193 y siguientes del

vigente Reglamento de la Cámara, presenta la siguiente Proposición no de Ley para acabar con la

infrafinanciación de la educación concertada y evitar la eliminación de las deducciones en el impuesto de la renta de las familias con hijos en colegios concertados, para su debate en la Comisión de Educación y Formación Profesional.

...

Proposición no de Ley

«El Congreso de los Diputados insta al Gobierno a:

1. Convocar la Mesa Sectorial de Negociación de la Enseñanza Concertada a la mayor brevedad

posible para revisar la cuantía de los módulos de concierto para equiparar la financiación del puesto

escolar en toda la red financiada con fondos públicos de forma que no se tengan que hacer aportaciones privadas por parte de las familias que optan por llevar a sus hijos a colegios concertados.

2. En tanto en cuanto no se trate esta cuestión en dicha Mesa, garantizar la seguridad jurídica y

evitar cambios de criterios interpretativos de la normativa fiscal, en particular en lo relativo a las

deducciones por donaciones a colegios concertados, que puedan suponer una subida de impuestos a las familias y un aumento del coste de la educación concertada.»

Palacio del Congreso de los Diputados, 5 de diciembre de 2018.—Antonio Roldán Monés, Portavoz

del Grupo Parlamentario Ciudadanos.

30 enero 2019

Documento oficial fechado 30 enero 2019 se cita en noticias posteriores, respuesta a pregunta de Ciudadanos, del que guardo copia local aquí por su interés

https://drive.google.com/open?id=1in6rm3LY8Q4gP-Z32tiZrOTbXZa20trw

5 febrero 2019 (muchas cosas ese día)

Hacienda estudia que los padres devuelvan lo desgravado en la concertada desde 2015

https://www.elconfidencial.com/amp/espana/2019-02-05/colegios-concertados-gobierno-hacienda-devolver-donaciones-cuatro-anos_1804546/

diputado de Ciudadanos e inspector de Hacienda Francisco de la Torre:

"Lo que nos preocupa es la decisión política de empezar a comprobar los donativos en la escuela concertada".

En mi opinión lo que sí son donativos, siguen desgravando, lo que no lo son, no desgrava. No se revisa la fiscalidad de conciertos, se revisa si hay fraude porque se consideran donativos lo que no lo son

Veo que escuelas católicas reutiliza (cambiando de fecha) la respuesta de diciembre 2018 que ya había enlazado

https://twitter.com/ecatolicas/status/1092780162318585856

Las donaciones a centros concertados pueden ser objeto de desgravación fiscal https://bit.ly/2TvI7tn

https://www.escuelascatolicas.es/noticia-deducciones-irpf-en-centros-concertados-2/

Hacienda obligará a los padres a devolver los 1.000 millones que desgravaron por 'donaciones' a colegios concertados

La ministra de Hacienda ha confirmado que la Agencia Tributaria actuará en el caso de las donaciones que las familias vienen pagando en calidad de cuotas a los colegios concertados cuando se trata de una contraprestación por los servicios de escolarización

“Si se considera que no ha habido acomodo a lo que se pretendía, se pedirá complementaria a las familias, que es lo que se hace en estos casos”, ha dicho Montero

https://www.infolibre.es/noticias/politica/2019/02/05/hacienda_obligara_los_padres_devolver_que_desgravaron_por_donaciones_colegios_concertados_91545_1012.html

Preguntas y respuestas sobre la polémica de las deducciones en el IRPF de las donaciones a colegios concertados

Ciudadanos acusa al Gobierno de Pedro Sánchez de iniciar una campaña para que Hacienda fiscalice las deducciones del IRPF que los padres de niños en colegios concertados se aplican a partir de donaciones

Las donaciones a fundaciones de los colegios concertados permiten una deducción fiscal de hasta el 75% para los primeros 150 euros y un 30% para el resto de la donación

Las asociaciones de padres tienen posiciones divergentes. Ceapa señala que "casi la totalidad de concertados infringen la gratuidad de la educación obligatoria" y en Concapa apuntan que "las donaciones son totalmente legales y altruistas"

https://www.eldiario.es/economia/Preguntas-respuestas-deducciones-IRPF-concertados_0_864763785.html

El ministerio de hacienda hace un comunicado

http://www.lamoncloa.gob.es/serviciosdeprensa/notasprensa/hacienda/Paginas/2019/050219-comunicado.aspx

La deducción por donativos en el IRPF está regulada en el artículo 68.3 de la Ley 35/2006 del Impuesto sobre la Renta de las Personas Físicas y en la Ley 49/2002 de Régimen Fiscal de las Entidades sin Fines Lucrativos y de los Incentivos Fiscales al Mecenazgo.

Los donativos que algunos padres

realizan a fundaciones de colegios concertados serán deducibles en el

IRPF si cumplen los requisitos legales. En casos puntuales, la Agencia

Tributaria ha detectado que un donativo no era tal y ha exigido su

regularización.

La regularización se produce

cuando la Agencia Tributaria detecta una contraprestación por ese pago;

es decir, cuando el supuesto donativo no tiene carácter voluntario y

financia una actividad ordinaria del colegio que repercute en el alumno.

Por lo tanto, no se ha producido

ningún cambio legal ni de criterio. La actuación de la Agencia

Tributaria en este ámbito sigue siendo la misma que en los últimos años

y, como no puede ser de otra manera, se exigirá la regularización cuando

se detecte que un contribuyente se ha deducido como donación lo que en

realidad es el pago por un servicio.

Esta problemática no afecta en

nada a las deducciones fiscales vigentes en el IRPF que existen en el

ámbito de la enseñanza en algunas comunidades autónomas.

Artículo de opinión

http://www.castelloninformacion.com/donaciones-en-la-concertada-o-relator-para-cataluna-opinion-jose-antonio-rodriguez-asesor-fiscal/

...se anuncia a bombo y platillo que los dos millones de familias que educan a sus hijos en colegios de iniciativa social y sostenidos con fondos públicos son unos defraudadores y a ver que está haciendo la AEAT que no les reclama las cantidades desgravadas ilegalmente.

Cómo evitar que Hacienda te sancione por las desgravaciones de los colegios concertados

La Agencia Tributaria revisará los casos en los que se hayan deducido como donación cuotas que realmente no lo son, y exigirá a los padres la devolución del importe

https://www.vozpopuli.com/economia-y-finanzas/hacienda-sancion-colegios-concertados-deduccion-irpf-donacion_0_1216079112.html

Aquellos padres que se hayan desgravado de forma incorrecta el pago de esta cuota tendrán que devolver el dinero deducido a Hacienda de los últimos cuatro años, desde 2015, (el periodo no prescrito), para lo que se recomienda que realicen de forma proactiva una declaración complementaria, sin esperar a que la Agencia Tributaria se lo reclame.

Si los padres regularizan voluntariamente su situación podrán evitar una sanción de "por lo menos" el 50% del dinero deducido, al que se sumarían los intereses de demora, según ha advertido Ignacio Ruiz Jarabo, exdirector de la Agencia Tributaria, en declaraciones recogidas por EFE.

https://twitter.com/EspejoPublico/status/1093063143536889857Ignacio Ruiz-Jarabo asegura que una donación tiene que ser una liberalidad y sin recibir nada a cambio, no un pago por algo que ofrezca el centro http://atres.red/prwad1 #PaloConcertadosESP

https://twitter.com/la_informacion/status/1092871734666190855

Como publicó @la_informacion en noviembre

Hacienda lanza una ofensiva contra los 'falsos donativos' a colegios concertados

Interpreta que no se trata de una donación sino de un pago a cambio de una contraprestación e impide que los contribuyentes se desgraven en el IRPF

Enlaza noticia 29 noviembre 2018

https://twitter.com/InesArrimadas/status/1092871184658632705

Un sablazo retroactivo a la clase media es muy propio del Sanchismo. Las familias no tienen la culpa de que a Sánchez no le cuadren sus presupuestos fake.

Enlaza esta noticia

Ciudadanos acusa al Gobierno de intentar "sablear" a la clase media si reclama lo desgravado por la concertada

https://www.europapress.es/sociedad/educacion-00468/noticia-ciudadanos-acusa-gobierno-intentar-sablear-clase-media-si-reclama-desgravado-concertada-20190205123343.html

Ciudadanos acusa al Gobierno de intentar "sablear" a la clase media si reclama lo desgravado por la concertada Ciudadanos ha acusado este martes al Gobierno de "intentar sablear a la clase media trabajadora" a través de "políticas ideológicas" como la que plantea Hacienda de reclamar a los padres de la concertada lo desgravado en el IRPF por llevar a sus hijos a estos centros. Esta medida ya saltó a la actualidad pública en noviembre, cuando el Consejo General de Economistas (CGE) alertó de que el Ejecutivo estaba exigiendo la devolución de estas deducciones a algunas familias.

https://twitter.com/Cs_Madrid/status/1092746939802812417

@ignacioaguado "El gobierno de España ha decidido atacar a la concertada. Desde @CiudadanosCs creemos en la libertad de elección para que las familias puedan elegir y queremos extender los conciertos a la #educación de 0 a 3"

#ActualidadCs

https://twitter.com/lugaricano/status/1092736582526951424

El gobierno plantea una subida retroactiva de impuestos al millón de familias que hacen un esfuerzo para la enseñanza de sus hijos. Mucha dignidad todo

https://twitter.com/AdelaMCacha/status/1092854345320878080

¿Y por qué no prohíben la concertada directamente? En la Región de Murcia simplemente enviarían al paro a 6000 docentes y sacarían de sus centros a unos 77 mil alumnos.

Imagen que indica "El 'palo' que planea Hacienda a los padres de la concertada: 1.640 euros por alumno"

6 febrero 2019

Las claves de por qué cientos de miles de familias deberán devolver a Hacienda 2.400 euros de los recibos de la concertada

La Agencia Tributaria recuerda que “exigirá la regularización cuando se detecte que un contribuyente se ha deducido como donación lo que en realidad es el pago por un servicio”, que son obligatorios en dos de cada tres colegios.

https://www.publico.es/economia/fiscalidad-colegios-concertados-claves-cientos-miles-familias-deberan-devolver-hacienda-2400-euros-recibos-concertada.html

¿Y cuántas familias los cubren?

No hay un dato oficial. Según los datos del Ministerio de Educación, algo más de dos millones de alumnos de Infantil, Primaria, Secundaria, Bachiller y FP estudian en colegios concertados. Suponen algo más de la cuarta parte del alumnado de escolarización obligatoria, con 2.087.474 frente a 5.490.022 de la pública y 558.380 de la privada autónoma, y sus principales grupos son los 837.269 de Primaria, 580.346 de Secundaria y 449.168 de Infantil. El cruce de esos datos con los de Ceapa sitúa el volumen de alumnos que cuyas familias lo pagan ligeramente por encima de los dos millones.

¿A cuánto asciende la deducción?

Depende de la cuantía del pago, ya que el beneficio fiscal es del 75% para los primeros 150 euros del ejercicio tributario y del 30% para el resto. Así, los 1.590 euros de media por los diez meses del curso generarían una deducción de 544,50 euros, 112,50 por el primer tramo y 432 por el resto, aunque el descuento en el IRPF crece en volumen cuanto mayor es el gasto: los diez euros anuales del Galaxia darían lugar a una deducción de 7,5 mientras los del Saint Pauls generarían una de 2.647,50 (112,50 y 2.535 por tramo).

¿Todas las familias se aplican la desgravación?

La ministra Montero sostiene que no. La "mayoría de las familias" han consignado estas cuotas "adecuadamente" y no ha habido "ningún problema”, ya que no las han declarado como donativos ni se han deducido nada en el IRPF por ellas.

Citando un tuit de día 5 febrero

https://twitter.com/fanetin/status/1093054289633775624

Este concepto es nuevo: te pilla Hacienda desgravándote cosas en el IRPF que no se pueden y es que 'te suben los impuestos de forma retroactiva'.

La rebelión de las familias con hijos en la concertada: los 1.000 millones que tendrían que devolver

El Gobierno abre la puerta a que Hacienda revise con lupa las cuotas que los padres abonan para la escolarización de sus hijos.

https://www.elespanol.com/sociedad/educacion/20190206/rebelion-familias-hijos-concertada-millones-devolver/373963820_0.html

7 febrero 2019

FISCALIDAD DE COLEGIOS CONCERTADOS

Enseñanza concertada: un millonario negocio subvencionado cuyo grueso se lleva la Iglesia

Los centros religiosos concentran a dos terceras partes del alumnado de los tramos educativos obligatorios que estudian en colegios sostenidos con fondos públicos.

https://www.publico.es/politica/fiscalidad-colegios-concertados-ensenanza-concertada-millonario-negocio-subvencionado-cuyo-grueso-lleva-iglesia.html

Todas las claves sobre las deducciones de las cuotas de los colegios concertados: ¿son ilegales?

La ministra de Hacienda avisa del fraude que supone desgravarse estas cuotas como donaciones.

El importe total de las deducciones podría superar los 1.000 millones de euros, según el Gobierno.

El exdirector de Hacienda insta a regularizar voluntariamente los pagos a colegios concertados.

https://www.20minutos.es/noticia/3556451/0/deducciones-irpf-cuotas-colegios-concertados-hacienda-agencia-tributaria-claves/

8 febrero 2019

La privada y la concertada se revuelven ante las últimas medidas educativas del Gobierno

https://www.elboletin.com/noticia/171265/nacional/la-privada-y-la-concertada-se-revuelven-ante-las-ultimas-medidas-educativas-del-gobierno.html

Las asociaciones representativas del sector endurecen sus críticas contra el Ejecutivo por reclamar las deducciones en la concertada y por la reforma educativa.

11 febrero 2019

FSIE defiende que los conciertos educativos son "uno de los mecanismos más transparentes de financiación pública"

https://www.europapress.es/sociedad/educacion-00468/noticia-fsie-defiende-conciertos-educativos-son-mecanismos-mas-transparentes-financiacion-publica-20190211180859.html

La Federación de Sindicatos Independientes de Enseñanza (FSIE) ha defendido los conciertos educativos como "uno de los mecanismos más transparentes de financiación pública" al estar "sometidos a controles continuos", negando que la desgravación de las cuotas en los colegios concertados sean una "práctica generalizada".

FSIE defiende que los conciertos educativos son "uno de los mecanismos más transparentes de financiación pública" "No es cierto que los padres desgraven lo que no deben y si alguien lo hace para eso está Hacienda, faltaría más. Que haya casos muy puntuales de personas que no hacen lo correcto, no implica que sea una práctica generalizada", apunta FSIE en un comunicado donde califica de "nuevo intento de desprestigiar al sector" la polémica generada la semana pasada tras las declaraciones de la ministra de Hacienda, María Jesús Montero.

12 febrero 2019

Segregación, cuotas y ventajas fiscales: los limbos legales de la enseñanza concertada

La misma administración que blinda las subvenciones a centros que separan a los niños por sexo y que mantiene el acceso de la iglesia al presupuesto público amaga con echar al fisco contra quien se desgrave las cuotas de los colegios mientras mira hacia otro lado a la hora de actualizar el valor de los conciertos.

https://www.publico.es/sociedad/radiografia-educacion-concertada-segregacion-cuotas-ventajas-fiscales-limbos-legales-ensenanza-concertada.html

¿Tiene beneficios fiscales la enseñanza concertada?

Los colegios gestionados a través de fundaciones, a

menudo vinculadas a instituciones eclesiásticas como órdenes y

compañías, disfrutan de la exención de impuestos municipales como el IBI, que arroja cifras millonarias al cabo del año en todo el país.

Sin embargo, eso no ocurre con los que gestionan

empresas o cooperativas, que tienen el mismo tratamiento que cualquier

otro negocio y que tampoco acceden a las ventajas tributarias de reserva

para las fundaciones la Ley de Mecenazgo, que declara exentas del impuesto de Sociedades “las explotaciones económicas de enseñanza y de formación profesional, en todos los niveles y grados del sistema educativo, así como las de educación infantil hasta los tres años”.

Esa diferencia formal en la dependencia societaria tiene un impacto directo en las cuentas de explotación.

14 febrero 2019

https://twitter.com/JMunozdePriego/status/1095976890962268161

Mi aportación al debate (no real) sobre deducción fiscal de donativos a centros concertados. Hoy en @Viva_Sevilla y @andaluciainf

...

Pues fíjense por dónde, ya que entramos en lo económico, magnífica pintan la oportunidad para recordar que la causa principal por la que los centros concertados acaban pidiendo, a los padres de sus alumnos y al conjunto de la sociedad, donativos es porque la Administración incumple de forma manifiesta y grosera con su obligación de garantizar la gratuidad de la enseñanza, y abona a los centros concertados una muy exigua partida de “otros gastos”, insuficiente a todas luces para cubrir los costes que conlleva, como incluso reconoce la propia LOE socialista, que habla de la necesidad de establecer el coste real de la enseñanza y de actualizar las cantidades (lo que nunca se ha hecho).

Es “justo y necesario” recordar que, de media estatal, la plaza en un centro concertado le cuesta al erario público unos 3.000 €, frente a los 6.000 € que le viene suponiendo un puesto en un centro público, abocando al centro concertado a buscar alternativas de financiación. Igual, de una vez, la enseñanza concertada debería echarse a la calle para pedir que le abonen el coste real del servicio que presta, o plantearse un enfrentamiento con este Gobierno que con tanto menosprecio la trata. Quién sabe, tal vez así consiga que le ponga un “relator” para negociar, o se disponga de una vez al diálogo que, en estos meses, en este ámbito, incluida la tramitación legal unilateral para volver al punto de partida de una LOE fracasada, ha brillado por la más absoluta de sus ausencias.

Estos últimos párrafos me llevan a uno de los mantras de la concertada (que son para otro post), y para otro tema que es, similar a lo de los inmingrantes de Schrödinger

"el concierto educativo de Schrödinger"

-Hay que elegir concertada porque su coste es menor, al tiempo que hay que exigir que cobre más.

-No cobran cuotas por servicio, pero al tiempo se ven obligados a financiarse porque los módulos de concierto no son suficientes.

18 febrero 2019

Los casos en los que los donativos a colegios concertados sí son deducibles

Para que esta desgravación sea correcta los requisitos fundamentales son que sea voluntaria y que no se reciba contraprestación alguna a cambio

El Fisco persigue a los padres que se deducen las cuotas de la concertada

https://www.abc.es/economia/abci-tengo-devolver-deducido-concepto-donaciones-colegio-concertado-201902150151_noticia_amp.html

20 febrero 2019

PP y Cs piden que las aportaciones a la concertada mantengan la consideración de donaciones deducibles

Los grupos parlamentarios Popular y Ciudadanos han dado el visto bueno este miércoles a una PNL del PP para que el Gobierno de España asegure "con las modificaciones normativas que procedan" que las aportaciones realizadas por las familias a los centros educativos concertados mantengan la consideración de donaciones deducibles a los efectos del IRPF "cuando las mismas no conlleven contraprestación alguna por parte del donatario".

https://www.20minutos.es/noticia/3567829/0/pp-cs-piden-que-aportaciones-concertada-mantengan-consideracion-donaciones-deducibles/

21 febrero 2019

Ciudadanos acusa al PSOE de «sablear» a los padres de la concertada para llenar las «arcas públicas»

https://www.abc.es/sociedad/abci-ciudadanos-acusa-psoe-sablear-padres-concertada-para-llenar-arcas-publicas-201902211132_noticia.html

La diputada de Ciudadanos, Marta Martín, ha acusado esta mañana al Gobierno socialista de «sablear» a los padres de la educación concertada para «llenar las arcas públicas», en alusión a la intención del Ejecutivo de investigar las deducciones por donaciones en el IRPF que hacen los padres que llevan a sus hijos a los centros concertados.

26 febrero 2019

Se vota en pleno la PNL

http://www.congreso.es/backoffice_doc/atp/orden_dia/pleno_174_26022019.pdf

Del Grupo Parlamentario Ciudadanos, relativa a acabar con la infrafinanciación de la educación concertada y evitar la eliminación de las deducciones en el impuesto de la renta de las familias con hijos en colegios concertados. "BOCG. Congreso de los Diputados", serie D, número 465, de 14 de diciembre de 2018. (Núm. expte. 162/000906)

El Congreso aprueba con los votos de Cs, PP y PDeCAT no eliminar las deducciones a la escuela concertada

https://amp.elmundo.es/espana/2019/02/26/5c75ae14fc6c838c5e8b4677.html

9 abril 2019

Revista escuelas católicas 85 de abril 2019

Presente y futuro de las aportaciones voluntarias

https://issuu.com/escuelascatolicas/docs/ec85/50

Pongo unas frases:

Inicial

"En los últimos meses hemos visto la incertidumbre y el cuestionamiento sobre la legalidad o no de las aportaciones voluntarias, realizadas a favor de los centros concertados y su deducibilidad fiscal."

Frases remarcadas:

"Corresponde a la administración tributaria la carga de prueba si desea iniciar expedientes por presuntas irregularidades fiscales"

"Habrá merecido la pena si el próximo Gobierno cumple estos requerimientos sociales, actualizando la cuantía de los módulos de concierto conforme al coste real"

17 octubre 2019

La Justicia respalda a la concertada y avala que las familias se deduzcan en la Renta los donativos

El Tribunal Económico Administrativo de Asturias le ha dado la razón, en una sentencia a la que ha accedido ABC, a unos padres del Colegio del Buen Consejo de Avilés a quienes la Agencia Tributaria les había suprimido una deducción por donativos de 300 euros

https://www.abc.es/sociedad/abci-justicia-respalda-concertada-y-avala-familias-deduzcan-renta-donativos-201910170242_noticia_amp.html

Argumentación legal

Se comenta en artículo 29 noviembre Escuelas Católicas tanto artículo 88 LOE como Ley de Mecenazgo 49/2002. En día 5 febrero 2019 surge nota de prensa de Hacienda y varios artículos y algunos citan argumentación legal.

1. Para garantizar la posibilidad de escolarizar a todos los alumnos sin discriminación por motivos socioeconómicos, en ningún caso podrán los centros públicos o privados concertados percibir cantidades de las familias por recibir las enseñanzas de carácter gratuito, imponer a las familias la obligación de hacer aportaciones a fundaciones o asociaciones ni establecer servicios obligatorios, asociados a las enseñanzas, que requieran aportación económica, por parte de las familias de los alumnos. En el marco de lo dispuesto en el artículo 51 de la Ley Orgánica 8/1985, de 3 de julio, reguladora del Derecho a la Educación, quedan excluidas de esta categoría las actividades extraescolares, las complementarias, y los servicios escolares, que, en todo caso, tendrán carácter voluntario.

2. Las Administraciones educativas dotarán a los centros de los recursos necesarios para hacer posible la gratuidad de las enseñanzas de carácter gratuito.

Sobre ley 49/2002 (artículo 19 habla de desgravación y lo cito en otro apartado)

1. Esta Ley tiene por objeto regular el régimen fiscal de las entidades sin fines lucrativos definidas en la misma, en consideración a su función social, actividades y características.

De igual modo, tiene por objeto regular los incentivos fiscales al mecenazgo. A efectos de esta Ley, se entiende por mecenazgo la participación privada en la realización de actividades de interés general.

Se consideran entidades sin fines lucrativos a efectos de esta Ley, siempre que cumplan los requisitos establecidos en el artículo siguiente:

a) Las fundaciones.

b) Las asociaciones declaradas de utilidad pública.

c) Las organizaciones no gubernamentales de desarrollo a que se refiere la Ley 23/1998, de 7 de julio, de Cooperación Internacional para el Desarrollo, siempre que tengan alguna de las formas jurídicas a que se refieren los párrafos anteriores.

d) Las delegaciones de fundaciones extranjeras inscritas en el Registro de Fundaciones.

e) Las federaciones deportivas españolas, las federaciones deportivas territoriales de ámbito autonómico integradas en aquéllas, el Comité Olímpico Español y el Comité Paralímpico Español.

f) Las federaciones y asociaciones de las entidades sin fines lucrativos a que se refieren los párrafos anteriores.

Artículo 3. Requisitos de las entidades sin fines lucrativos.

Las entidades a que se refiere el artículo anterior, que cumplan los siguientes requisitos, serán consideradas, a efectos de esta Ley, como entidades sin fines lucrativos:

1.º Que persigan fines de interés general, como pueden ser, entre otros, los de defensa de los derechos humanos, de las victimas del terrorismo y actos violentos, los de asistencia social e inclusión social, cívicos, educativos, culturales, científicos, deportivos, sanitarios, laborales, de fortalecimiento institucional, de cooperación para el desarrollo, de promoción del voluntariado, de promoción de la acción social, defensa del medio ambiente, de promoción y atención a las personas en riesgo de exclusión por razones físicas, económicas o culturales, de promoción de los valores constitucionales y defensa de los principios democráticos, de fomento de la tolerancia, de fomento de la economía social, de desarrollo de la sociedad de la información, de investigación científica, desarrollo o innovación tecnológica y de transferencia de la misma hacia el tejido productivo como elemento impulsor de la productividad y competitividad empresarial.

2.º Que destinen a la realización de dichos fines al menos el 70 por 100 de las siguientes rentas e ingresos:

a) Las rentas de las explotaciones económicas que desarrollen.

b) Las rentas derivadas de la transmisión de bienes o derechos de su titularidad. En el cálculo de estas rentas no se incluirán las obtenidas en la transmisión onerosa de bienes inmuebles en los que la entidad desarrolle la actividad propia de su objeto o finalidad específica, siempre que el importe de la citada transmisión se reinvierta en bienes y derechos en los que concurra dicha circunstancia.

c) Los ingresos que obtengan por cualquier otro concepto, deducidos los gastos realizados para la obtención de tales ingresos. Los gastos realizados para la obtención de tales ingresos podrán estar integrados, en su caso, por la parte proporcional de los gastos por servicios exteriores, de los gastos de personal, de otros gastos de gestión, de los gastos financieros y de los tributos, en cuanto que contribuyan a la obtención de los ingresos, excluyendo de este cálculo los gastos realizados para el cumplimiento de los fines estatutarios o del objeto de la entidad sin fines lucrativos. En el cálculo de los ingresos no se incluirán las aportaciones o donaciones recibidas en concepto de dotación patrimonial en el momento de su constitución o en un momento posterior.

Las entidades sin fines lucrativos deberán destinar el resto de las rentas e ingresos a incrementar la dotación patrimonial o las reservas.

El plazo para el cumplimiento de este requisito será el comprendido entre el inicio del ejercicio en que se hayan obtenido las respectivas rentas e ingresos y los cuatro años siguientes al cierre de dicho ejercicio.

(hay hasta 10º, no incluyo todos)

En post Madrid quiere blindar los conciertos en borrador conseguido 3 diciembre 2018 aparece

Disposición adicional segunda

1. De conformidad con el artículo 50 de la Ley Orgánica reguladora del Derecho a la Educación,

los centros concertados se consideran asimilados a las fundaciones benéfico-docentes a efectos de

los beneficios fiscales o no fiscales que estén reconocidos a dichas entidades, con independencia

de aquellos otros que puedan corresponderles en consideración a la actividad educativa.

2. Todas las donaciones, de carácter voluntario, de personas físicas o jurídicas, que reciban los titulares de centros concertados estarán sujetas a lo dispuesto en la normativa de aplicación a las fundaciones.

3. Las donaciones, de carácter voluntario, no podrán condicionar en ningún caso la admisión y escolarización de los alumnos en la enseñanza sujeta a concierto, ni podrán entenderse como contrapartida por las enseñanzas concertadas y, por lo tanto, gratuitas.

1. Darán derecho a practicar las deducciones previstas en este Título los siguientes donativos, donaciones y aportaciones irrevocables, puros y simples, realizados en favor de las entidades a las que se refiere el artículo anterior:

a) Donativos y donaciones dinerarios, de bienes o de derechos.

b) Cuotas de afiliación a asociaciones que no se correspondan con el derecho a percibir una prestación presente o futura.

....

En LODE se indica esto: habla de "fundaciones benéfico-docentes"

Los centros concertados se considerarán asimilados a las fundaciones benéfico-docentes a efectos de la aplicación a los mismos de los beneficios, fiscales y no fiscales, que estén reconocidos a las citadas entidades, con independencia de cuantos otros pudieran corresponderles en consideración a la actividad educativa que desarrollan.

En un artículo de febrero se cita documento oficial fechado 30 enero 2019, respuesta a pregunta de Ciudadanos, del que guardo copia local aquí por su interés, ya que cita normativa

https://drive.google.com/open?id=1in6rm3LY8Q4gP-Z32tiZrOTbXZa20trw

Básicamente cita Ley 49/2002, pero además se cita consulta vinculante V0019-15

El texto completo se puede leer en https://petete.minhafp.gob.es/consultas/

enlace directo

https://petete.minhafp.gob.es/consultas/?num_consulta=V0019-15

15 julio 2016